Was ist Ratenzahlung?

Für gewöhnlich bezahlt Du ein bestimmtes Produkt und erhält anschließend die Ware. Bezahlung und Übergabe folgen also unmittelbar aufeinander. Bei einer Ratenzahlung wird dieses Prinzip außer Kraft gesetzt. Stattdessen liefert der Händler die Ware zwar schon zu Beginn der vereinbarten Ratenzahlung aus.

Sein Geld erhält er aber erst nach und nach in mehreren gleich großen Tranchen. Wie hoch dabei die einzelne Rate ausfällt und wie lange die Vereinbarung läuft, ist nicht gesetzlich geregelt. Hier können die Vertragspartner individuelle Vereinbarungen treffen.

Grundsätzlich ist es aber so, dass eine Rate sich immer aus einem Tilgungsbetrag und den fälligen Zinsen zusammensetzt. Einige Händler werben allerdings auch mit sogenannten „Null-Prozent-Finanzierungen“ oder ähnlichen Angeboten.

Sie verzichten also auf die Erhebung von Zinsen, sodass die einzelnen Raten ausschließlich der Schuldentilgung dienen. Für Dich hat die Ratenzahlung den Vorteil, dass Du nicht den kompletten Betrag auf einmal aufbringen muss. Dadurch bleibst Du liquide und kannst die Schuld nach und nach tilgen.

Online-Shops mit Ratenzahlung

- Fachberatung in Filialen oder am Telefon

- Gratisversand von Kleinteile ab 69,-

- Leasing Beratung

- Gebrauchte und neue Smartphones und Co. auf Raten oder Rechnung

- Schnelle & einfache Abwicklung

Wie funktioniert die Ratenzahlung mit Paypal?

Einige Shops bieten inzwischen die Option einer „Ratenzahlung powered by PayPal“ an. Aus Sicht des Käufers bleibt das grundsätzliche Prinzip dabei erhalten: Du erhältst die Ware sofort und kannst den fälligen Betrag in mehreren Raten über einen längeren Zeitraum begleichen.

Die Besonderheit besteht allerdings darin, dass der Verkäufer ebenfalls sofort sein Geld erhält. Möglich wird dies, weil Paypal die Summe vorstreckt und dann die Raten beim Kunden einzieht. Ein Paypal-Konto ist dafür nicht nötig.

Ganz umsonst macht der Konzern dies allerdings nicht. Vielmehr muss der Käufer dafür Gebühren an Paypal zahlen. Diese stellt er dann wiederum in der Regel dem Kunden in Rechnung. Die Nutzung der „Ratenzahlung powered by Paypal“ ist zudem nur unter bestimmten Bedingungen möglich.

So liegt der Mindestbestellwert bei 99 Euro. Auf der anderen Seite darf die Summe des Ratenkredits aber auch 5.000 Euro nicht überschreiten. Paypal überprüft zudem vor Vertragsabschluss Deine Bonität.

Wie funktioniert die Ratenzahlung mit Klarna?

Auch das schwedische Unternehmen Klarna ermöglicht den unkomplizierten Ratenkauf bei vielen verschiedenen Online-Händlern.

Dafür musst Du beim Kauf die entsprechende Option auswählen und einige Angaben zu Deiner Person machen. Anschließend wird die Bonität innerhalb von wenigen Sekunden überprüft.

Im Idealfall gibt Klarna anschließend die entsprechende Summe frei. Der Händler erhält dann sein Geld und Du deine Ware. Den Ratenkredit kannst Du innerhalb von 24 Monaten zurückzahlen.

Die Besonderheit bei Klarna besteht darin, dass Du die monatliche Summe frei wählen kannst. Allerdings müssen zwei Bedingungen erfüllt sein: Die Rate muss mindestens bei 6,95 Euro liegen und darf auch den Wert von 1/24 der ursprünglichen Kreditsumme nicht unterschreiten. Zinsen berechnet Klarna Dir nicht.

Allerdings fällt jeden Monat eine Ratenzahlungsgebühr an, die sich von Händler zu Händler unterscheiden kann. Den effektiven Jahreszins solltest Du daher vor Abschluss eines entsprechenden Vertrags schnell selbst berechnen.

Häufige Fragen zum Ratenkauf

Ratenzahlung als Neukunde: Ist das möglich?

Dies hängt immer vom Einzelfall ab und lässt sich daher pauschal nur schwer beantworten. Aus rechtlicher Sicht spricht allerdings nichts dagegen.

Oder anders ausgedrückt: Jeder Händler kann selbst entscheiden, ob er bei Neukunden eine Ratenzahlung anbietet oder nicht. In jedem Fall gilt aber auch hier: Voraussetzung ist eine entsprechend gute Bonität. Außerdem ist bei den meisten Händlern die Summe, die per Ratenzahlung beglichen werden kann, für Neukunden begrenzt.

Dadurch soll das Risiko eines Zahlungsausfalls verringert werden. Erst wenn einige Käufe problemlos abgewickelt wurden, sind dann auch größere Ratenkredite möglich.

Wie bereits erwähnt, ist es aber auch möglich, die Ratenzahlung über einen Dienstleister wie Paypal oder Klarna abzuwickeln.

Diese prüfen natürlich ebenfalls die Bonität. Wer dort aber bereits ein Konto besitzt und bereits mehrere Zahlungen erfolgreich abgewickelt hat, ist dann faktisch kein Neukunde mehr – obwohl er in einem bestimmten Shop zum ersten Mal einkauft.

Was passiert, wenn ich mal eine Rate nicht bezahlt habe?

In der Regel erhältst Du dann zunächst eine Mahnung und die Möglichkeit die Zahlung nachzuholen. Wirklich empfehlenswert ist dies aber nicht.

Insbesondere wenn Du auch in Zukunft Ratenkäufe tätigen möchtest – Stichwort: Bonität. Auf Dauer kann es zudem sehr teuer werden, die fälligen Raten nicht zu bezahlen. So sind die Unternehmen berechtigt, neben den Mahnkosten auch Verzugszinsen zu berechnen.

Diese können bis zu rund fünf Prozent über dem eigentlich vereinbarten Zinssatz liegen. Werden zwei Raten in Folge nicht begleichen, dürfen die Firmen zudem den gesamten Kredit fällig stellen. Kann die Summe dann nicht aufgebracht werden, ist unter Umständen sogar ein gerichtliches Mahnverfahren die Folge.

Vermeiden lassen sich diese unerwünschten Folgen in der Regel aber durch eine direkte Kommunikation mit dem Kreditgeber. Wenn Du also mal eine Rate nicht zahlen kannst, stecke den Kopf nicht in den Sand, sondern suche gemeinsam mit dem Unternehmen nach einer Lösung.

Ratenzahlung trotz Schufa möglich?

Hier müssen zwei Dinge unterschieden werden. Zunächst einmal ist es gesetzlich nicht verboten, trotz eines negativen Schufa-Eintrags eine Ratenzahlung zu vereinbaren.

In der Praxis zeigt sich allerdings: Im Normalfall wirst Du mit Schufa-Eintrag keine Ratenzahlung vereinbaren können. Denn Händler legen verständlicherweise großen Wert darauf, für ausgelieferte Ware auch ihr Geld zu erhalten.

In aller Regel wird daher die Bonität eines Käufers vor der Ratenzahlung überprüft – und im Zweifelsfall auf eine unmittelbare Bezahlung bestanden. Wer dennoch eine größere Anschaffung tätigen und erst nach und nach abbezahlen möchte, kann aber auf die eine oder andere Alternative zurückgreifen.

So ist es beispielsweise denkbar, einen Ratenkredit bei einer Bank aufzunehmen. Hier findet oftmals eine Überprüfung statt, die über die reine Bonitätsabfrage hinausgeht. Außerdem können im Zweifelsfall zusätzliche Sicherheiten – etwa eine Bürgschaft – hinterlegt werden.

Kann man eine Ratenzahlung vorzeitig ablösen?

Auch hier kommt es auf den Einzelfall an. Am einfachsten ist dies bei Zahlungsdienstleistern wie Paypal oder Klarna möglich. Dort kann normalerweise jederzeit der komplette Betrag zurückgezahlt werden.

Anschließend fallen dann keine Zinsen und keine Leihgebühren mehr an. Es können aber weiterhin neue Ratenzahlungsvereinbarungen abgeschlossen werden.

Im Idealfall sorgt eine vorzeitige Rückzahlung hier sogar für eine bessere Bonität. In allen anderen Fällen musst Du einen genaueren Blick in den Vertrag über die Ratenzahlung werfen.

Dort müssen die konkreten Bedingungen für eine vorzeitige Rückzahlung benannt sein. Teilweise ist dort beispielsweise festgeschrieben, dass die Vereinbarung mindestens sechs Monate laufen muss, bevor sie aufgelöst werden kann.

Auch eine Kündigungsfrist kann festgeschrieben sein. Grundsätzlich ist es zudem so, dass bei einem vorzeitig zurückgezahlten Kredit, der Gläubiger Anspruch auf die dadurch entgangenen Zinsen hat.

Viele Händler nutzen die Ratenzahlung aber vor allem, um den eigenen Absatz zu befördern und nicht um Zinsgewinne einzustreichen. In der Regel sind sie daher sogar froh, ihr Geld ohne größere Probleme zu erhalten. Im Zweifelsfall solltest Du dich daher direkt mit dem Händler in Verbindung setzen und nach einer Lösung suchen.

Häufige Produkte, die man auf Raten kauft

Ratenzahlung mit Ratenkredit

Weitere Infos zur Ratenzahlung

Bei einem Ratenkauf (wird auch als Teilzahlungskauf oder Finanzkauf bezeichnet) handelt es sich im Warenhandel um eine Vereinbarung zwischen dem Käufer und Verkäufer, die Bezahlung des vorgesehenen Kaufpreises nicht sofort in einer Summe, sondern in Form von Teilzahlungen in mindestens 2 oder mehreren Zahlungsraten durchzuführen.

Ein passender Minikredit dagegen ist eine spezielle Form des Klein- oder Ratenkredit. Hier handelt es sich in der Regel um Kredite im dreistelligen Bereich über mehrere hundert Euro, welche von spezialisierten Anbietern an die Kreditnehmer vergeben werden. Dabei ist hier eine vereinfachte Antragstellung über das Internet ohne einen Gehaltsnachweis möglich. Hierbei handelt es sich um einen Kredit, der dann in einer sehr überschaubaren Laufzeit von 15,30 oder 60 Tagen vom Kreditnehmer zurückbezahlt wird.

Der Ratenkauf

Beim Ratenkauf gibt es einige Vorteile. Mit Hilfe von einem Ratenkauf wird dann ein großer oder größerer Einkauf durch eine Ratenzahlung in kleinere, monatliche Teilzahlungsbeträge aufgeteilt, anstelle gleich die komplette Summe über das Girokonto abzuwickeln. Somit gibt es dann auch aufgrund der Zahlungsanbieter, wie zum Beispiel Paypal oder auch Klarna, die Möglichkeit des Ratenkaufs in fast jedem Online-Shop. Dadurch ergibt sich zum Beispiel bei Paypal somit zusätzlich die Möglichkeit, erst nach einer bestimmten Anzahl von Tagen zu zahlen, obwohl das Geld bereits an den Empfänger abgegangen ist. Dadurch erhöht sich dann in den nächsten Tagen auch die eigene Liquidität.

Der Minikredit oder Ratenkredit

Bei einem Minikredit, bei dem es sich um eine Sonderform des Raten- oder Kleinkredits handelt es sich im Unterschied zu einem normalen Ratenkauf um einen Finanzierungskauf, bei dem immer ein Kreditgeber (Spezial-Anbieter oder Bank oder Kreditinstitut) notwendig wird. Dadurch entsteht ein echter Kredit, der dann auch bei der Schufa hinterlegt werden muss.

Der Vorteil bei einer Finanzierung ist, dass hier eventuell die zu zahlenden Zinsen etwas geringer ausfallen, als dies beim Ratenkauf der Fall ist. Ebenso gibt es hier die Möglichkeit von längeren Laufzeiten.

Die Nachteile bei einem Minikredit oder Ratenkredit sind aber, dass ein solcher Kreditabschluss bei der Schufa eingetragen wird und eine saubere Auskunft bei der SCHUFA die Voraussetzung für einen positiven Abschluss des Kreditvertrages ist.

Zwar ist bei einem Minikredit oder Ratenkredit auch ein Online-Abschluss möglich. Die Abwicklung nimmt jedoch mehr Zeit als bei einem normalen Ratenkauf in Anspruch, weil hier eine Identifikation sowie eine Unterschrift (wenn auch in digitaler Form) beim Abschluss des Kreditvertrages erforderlich ist. Das gute ist, ihr Geld wird wie beispielsweise bei einem 500 Euro Kredit mit Sofortauszahlung, am selben Tag, auf ihrem Konto sein.

Wann eignet sich ein Minikredit oder Kleinkredit als Ratenkredit?

Ein solcher Ratenkredit ist in der Regel für kleinere Anschaffungen geeignet, wenn kurzfristig eine Waschmaschine oder eine größere Reparatur des Autos ausfällt. Dabei wird bei einem Ratenkredit zwischen einem zweckgebundenen und einem zweckungebundenen Ratenkredit. Bei einem zweckungebundenen Ratenkredit kann das ausgeliehene Geld für verschiedene Probleme und flexibel ausgegeben werden. Die Rückzahlung setzt sich aus der Rate für die Tilgung und den Zinsen zusammen. In der Regel wird bei einem solchen Minikredit als Ratenkredit vom Girokonto des Kreditnehmers per Lastschrift-Verfahren eingezogen

Fazit

Ob man sich nun dafür entscheidet, bei der Bank einen Minikredit zu leihen, oder man einen Ratenkauf in Anspruch nimmt, hängt letztendlich von der persönlichen Lage ab.

Minikredite sowie Ratenkäufe sind immer mit weiteren Verbindlichkeiten verbunden und sind im Endeffekt teurer als die Zahlung aus der „Portokasse“. Es kann sich in dem Fall auch lohnen, ein paar Monate zu warten und anschließend mit dem eigenen Geld, das Produkt zu kaufen.

Das iPhone ist in den letzten Jahren unfassbar beliebt geworden und auch andere Produkte, wie das iPad oder Mac haben an hoher Beliebtheit gewonnen. Doch sind diese Produkte oft sehr teuer und man überlegt es sich zweimal, ob man so teure Geräte auf einen Schlag bezahlen kann.

Hierfür kann sich ein Blick auf eine mögliche Ratenzahlung oder Finanzierung lohnen. Besonders wenn man auf ein Gerät angewiesen ist, kann man so schnell für einen Ersatz sorgen. Im Apple eigenen Online-Shop bietet der Hersteller die Zahlung auf Raten an. Wir zeigen Dir in diesem Ratgeber wie die Apple Ratenzahlung funktioniert und welche Vor- und Nachteil es mit sich bringt.

Wie funktioniert die Apple Finanzierung?

- Apple bietet über die CreditPlus Bank AG die Ratenzahlung an

- Dieses Angebot richtet sich nur an Privatpersonen

- Der Mindestbestellwert beträgt 249,- €

- Vertragslaufzeit von 12 oder 24 Monaten möglich

- Effektiver Jahreszins von 5,99 %

Wichtige Unterschiede in der Finanzierung

Noch ein ganz wichtiger Unterschied. Schaut man sich die Apple iPhone Modelle an, wird hier über eine andere Bank für die Ratenzahlung angezeigt. Apple bietet über die Bank Consors Finanz nur für die iPhones eine Ratenzahlung von 0 % Zinsen an. Das Angebot gilt nur für die iPhone-Modelle. Zudem wird hier nur die Laufzeit von 24 Monaten angeboten. Hier möchte Apple einen besonderen Anreiz für ein neues iPhone bieten. Für iPads, Macs oder Apple Watch steht nur die Zinsen gebundene Ratenzahlung der CreditPlus Bank zur Verfügung.

Neben diesen beiden Finanzierungsoptionen für Privatpersonen gibt es weitere Finanzierungsmöglichkeiten für Business-Kunden und Schulen bzw. Bildungseinrichtungen.

Apple Finanzierung Voraussetzungen

Die Voraussetzungen für eine Apple Finanzierung sind einfach und gelten ähnlich wie man es von anderen Online-Shops und Banken auch kennt. Man sollte also mindestens seit 3 Monaten einen festen Job mit geregelten Einkommen haben. Man sollte mindestens 18 Jahre alt sein und in Deutschland wohnen. Zudem sollte man natürlich eine gute Bonität vorweisen können und keinen negativen Schufa-Eintrag haben.

Für wen eignet sich die Apple Finanzierung?

Grundsätzlich eignet sich die Apple Finanzierung für alle Privatpersonen, die nicht über einen anderen Händler als Apple kaufen möchte. Man muss schon sagen, dass Apple bei Problemen wie Beschädigungen, Defekte oder ähnliches vor allem außerhalb der Garantie trotzdem oft sehr kulant sind oder zumindest entgegenkommen. Vorausgesetzt das Gerät wurde direkt bei Apple gekauft. Das kann also manchmal vom Vorteil sein. Zudem gibt es meistens besondere Aktionen, in denen man beim Kauf über den Apple Store einen Rabatt für Apple Care bekommen kann. Zuletzt gab es beim Kauf von einem Mac oder iPad zusätzlich Apple AirPods kostenlos dazu oder es gab einen Rabatt auf Apple Care. Wer diese Zusatzgarantie/Versicherung abschließen will, kann also so nochmal etwas Sparen.

| Monatliche Rate | gebundener Sollzinssatz, p.a. | Effektiver Jahreszins | Gesamtbetrag | |

|---|---|---|---|---|

| 250,- € | 11,08 € | 5,83 % | 5,99 % | 265,90 € |

| 500,- € | 22,16 € | 5,83 % | 5,99 % | 531,79 € |

| 1.000,- € | 44,32 € | 5,83 % | 5,99 % | 1.063,59 € |

| 1.500,- € | 66,47 € | 5,83 % | 5,99 % | 1.595,38 € |

| 2.000,- € | 88,63 € | 5,83 % | 5,99 % | 2.127,17 € |

| 2.500,- € | 110,79 € | 5,83 % | 5,99 % | 2.658,97 € |

| Monatliche Rate | gebundener Sollzinssatz, p.a. | Effektiver Jahreszins | Gesamtbetrag | |

|---|---|---|---|---|

| 250,- € | 21,52 € | 5,83 % | 5,99 % | 258,19 € |

| 500,- € | 43,03 € | 5,83 % | 5,99 % | 516,37 € |

| 1.000,- € | 86,06 € | 5,83 % | 5,99 % | 1.032,74 € |

| 1.500,- € | 129,09 € | 5,83 % | 5,99 % | 1.549,11 € |

| 2.000,- € | 172,12 € | 5,83 % | 5,99 % | 2.065,48 € |

| 2.500,- € | 215,15 € | 5,83 % | 5,99 % | 2.581,86 € |

Apple Finanzierung als Student oder Schüler möglich?

Grundsätzlich können Studenten eine Finanzierung auf Apple Produkte bekommen. Voraussetzungen sind dieselben wie oben genannt, ein geregeltes Einkommen. Besonders für Studenten gibt es besondere Bildungsreise. Schüler & Arbeitslose bekommen keine Ratenzahlung. Selbstständige sollten lieber auf das Leasing-Angebot für Business-Kunden zurückgreifen.

Apple Ratenzahlung trotz negativer Schufa?

Die Partnerbank CreditPlus führt, nachdem Du Deine Finanzierungsunterlagen versendet hast eine Überprüfung durch. Hierbei wird Deine Bonität durch die Schufa geprüft. Sollte Dein Score sehr schlecht sein, könnte es zu einer Ablehnung kommen.

Apple Finanzierung abgelehnt. Was könnte der Grund sein?

Hier könnte es mehrere Gründe geben. Sollten die oben genannten Anforderungen erfüllt sein, könnte eine Nachfrage bei der Bank weiterhelfen. Alternativ überprüfe deinen Schufa-Eintrag. Du solltest Regelmäßig prüfen, was in deinem Schufa-Eintrag steht.

Apple Ratenzahlung Ablauf

Um nun eine Ratenzahlung zu beantragen, geht man wie folgt vor. Man wählt im Apple Online-Store die gewünschten Produkte aus und packt sie in den Warenkorb.

Man kann schon innerhalb der Auswahl der Produkte eine mögliche Rate sehen oder über den Finanzierungsrechner einen möglichen Wunschbetrag berechnen.

Jetzt wählt man in der Kasse als Zahlungsmethode die Finanzierung aus. Danach wird die Bestellung als erfolgreich bestellt angezeigt. Per E-Mail bekommst Du dann den Finanzierungsvertrag zum Ausfüllen. Dieser muss vollständig ausgefüllt und mit allen erforderlichen Dokumenten innerhalb von 10 Tagen an die CreditPlus Bank gesendet werden.

Erst wenn die Finanzierung durch die Bank bewilligt wurde, wird die Ware durch Apple verschickt.

Nötige Unterlagen für die Apple Finanzierung

- Einen Einkommensnachweis, der Belegt, dass Du ein geregeltes Einkommen beziehst

- Einen gültigen Personalausweis mit Sitz in Deutschland

- Mindestens 18 Jahre alt

- Ausgefüllter Finanzierungsantrag

- Evtl. Eine Kopie des Arbeitsvertrags

- Evtl. einen Nachweis über weitere Kredite oder Ratenzahlungen oder andere hohen Ausgaben

Vor- & Nachteile Apple Ratenkauf

- Sonderangebot, 0 % Zinsen bei iPhone Ratenzahlung

- Große Träume sich schneller erfüllen

- Sondertilgung kostenlos Möglich

- Kauf direkt bei Apple, besserer Support

- Hohe Zinsen bei Mac, iPad & Apple Watch

- Versand der Ware erst, wenn Finanzierung bewilligt

- Unflexible Laufzeit

Häufige Fragen zur Apple Ratenzahlung

Ist eine Anzahlung notwendig?

Nein. Eine Anzahlung ist nicht notwendig.

Kann man jederzeit eine Sondertilgung vornehmen?

Ja, eine Sondertilgung kann jederzeit durchgeführt werden.

Alternativen zur Apple Ratenzahlung

Für Business-Kunden könnte sich hier die von Apple Angebote 0 % Leasing Finanzierung lohnen.

Viele Händler wie Otto, Media Markt oder Saturn bieten oft bessere Finanzierungskonditionen mit 0 % an. Hier kann man oft sogar noch ordentlich Geld sparen, wenn aktuell ein Mac, iPhone oder iPad gerade im Angebot ist.

Apple Finanzierung Erfahrungen

Du hast schon Erfahrungen mit der Apple Finanzierung gemacht? Teile uns deine Erfahrung in den Kommentaren mit und helfe so anderen Usern bei der Wahl der Apple Finanzierung.

Inhaltsverzeichnis

Möbel Ratenkauf – wie funktioniert es und für wen lohnt es sich?

Neues Jahr, neue Möbel, oder alles neu macht der Mai. Ganz egal welchem Motto Sie auch folgen, ab und zu ist es einfach an der Zeit, sich neu einzurichten. Auch bei einem Umzug in ein neues Haus oder eine neue Wohnung sind oftmals neue Möbel erforderlich. Sei es, um sich etwas zu gönnen, oder einfach nur, weil das Sofa nicht mehr so richtig passen mag.

Da gute Möbel jedoch ihren Preis haben, ist an dieser Stelle guter Rat teuer. Denn woher soll das liebe Geld kommen? Nicht immer hat man das nötige Finanzpolster, um die oftmals vierstelligen Summen direkt zu zahlen. Ein Möbelkauf auf Raten erscheint dann schnell als verlockende Chance. Sofort neue Möbel und erst nach und nach bezahlen, aber für wen lohnt sich das und wie läuft ein Möbel Ratenkauf eigentlich genau ab? All das und noch vieles mehr soll im Folgenden besprochen werden.

Wie genau läuft ein Möbel Ratenkauf eigentlich ab?

Bei einem Möbel Ratenkauf handelt es sich streng genommen auch um eine Form von Kredit. Anstelle von Bargeld erhalten Sie jedoch die gewünschten Möbel, die dann in monatlichen Raten abbezahlt werden müssen. Ein Kredit ist aber auch immer mit einigen Hürden und Risiken versehen, die auch bei einem Möbel Ratenkauf zu beachten sind.

Allgemein ist es so, dass Sie sich, wie sonst auch, zunächst einmal die gewünschten Möbel aussuchen und sich ein Angebt erstellen lassen. Sobald der Endpreis feststeht, kann der Mitarbeiter einen Antrag auf eine Finanzierung bei einer kooperierenden Bank stellen. Diese gleicht ihre Daten dann meist mit der Schufa ab, um ihre Kreditwürdigkeit zu prüfen. Wenn die Prüfung dann positiv ausfällt, füllen Sie noch vor Ort und mithilfe des Mitarbeiters die Unterlagen aus. Der Antrag wird dann meist sehr schnell genehmigt, sodass Sie die Möbel in der Regel sofort mitnehmen können oder deren Lieferung beauftragt werden kann.

Je nach Art des Möbel Ratenkauf erhalten Sie dann eine gewisse Frist bis zur ersten Zahlung. Diese können Sie entweder selbst überweisen, oder sich bequem vom Konto per Lastschrift abbuchen lassen.

Welche Vor- und Nachteile hat der Ratenkauf von Möbeln?

Wie immer im Leben hat auch der Möbel Ratenkauf nicht nur eine gute oder schlechte Seite. Da es sich, wie bereits angesprochen, um einen Kredit handelt, sollte auch ein Möbel Ratenkauf wohlüberlegt sein. Die einzelnen Vor- und Nachteile sollen einen Überblick geben und Ihnen die Entscheidung für oder auch gegen einen Möbel Ratenkauf erleichtern.

Die Vorteile eines Möbel Ratenkauf

Der vielleicht wichtigste Vorteil eines Möbel Ratenkauf ist es natürlich, dass Sie nicht sofort einen, oftmals sehr hohen Betrag zu zahlen haben. In einigen Lebenssituationen ist das Geld ein wenig knapper und neue Möbel dennoch notwendig. Mit einem Möbel Ratenkauf können solche Phasen überbrückt werden.

Aber auch wenn Sie die Möbel sofort zahlen könnten haben Sie mit einem Möbel Ratenkauf eine bessere Liquidität und können das Geld in andere Dinge investieren, oder sich ein finanzielles Polster beibehalten.

Weiterhin sind Ratenzahlungen oftmals sogar zinsfrei, sodass Sie das Geld zum Beispiel auch anlegen können und in der Zwischenzeit Zinsen erwirtschaften können.

Die Nachteile eines Möbel Ratenkauf

So gut ein Möbel Ratenkauf nun auch klingen mag, einige Nachteile sind dennoch nicht zu vergessen. Denn ein Kredit ist auch immer eine Belastung. Und das nicht nur finanziell, sondern oftmals auch emotional. Einige Menschen mögen das Gefühl nicht, Dinge nicht abbezahlt zu haben. Dann kann es durchaus Sinn ergeben, auf einen Möbel Ratenkauf zu verzichten.

Ebenso sollten Sie sich gut überlegen, ob der Möbel Ratenkauf Sie nicht dazu verleitet, Dinge zu kaufen, die Sie nicht benötigen, oder die Sie sich sonst nicht leisten könnten. Ratenkredite sind nicht selten so verlockend, dass Sie zu einem übermäßigen Konsum führen und am Ende Schulden verursachen können.

- Schnell zu neuen Möbel

- Mit Ratenkauf einfach zu bezahlen

- Bessere Liquidität

- Oftmals Zinsfrei

- Monatliche Belastung bis Ratenende

- Kann zu unnötigen Ausgaben führen

- Bei Zahlungsausfall hohe Gebühren

Welche Voraussetzungen gibt es für den Ratenkauf?

Ein Möbel Ratenkauf ist in aller Regel sehr einfach und mit wenigen Hürden versehen. Nicht selten reicht es schon, ein Einkommen und eine gute Schufa zu haben. In Einzelfällen sind aber auch Finanzierungen ohne eigenes Einkommen oder mit einem Schufa-Eintrag möglich. Jedoch sind diese Finanzierungen dann ein wenig teurer, als ein normaler Möbel Ratenkauf.

Auch für Neukunden ist der Möbel Ratenkauf kein Problem. Im Gegenteil, oftmals sind günstige Möbel Ratenkäufe sogar ein Teil des Marketings, um neue Kunden zu gewinnen. Denn wer einmal gute Erfahrungen mit einem Möbelhaus gemacht hat, wird auch in Zukunft wieder dort einkaufen.

Gibt es Alternativen zum Möbel Ratenkauf?

Wenn Sie sich gerne eine neue Einrichtung gönnen möchten, das Geld jedoch nicht gerade locker sitzt, dann ist ein Möbel Ratenkauf oftmals die beste Lösung. Es gibt aber auch noch die Möglichkeit, sich bei der eigenen Bank oder über das Internet einen Kleinkredit zu organisieren. Bei einem Kleinkredit sind die Summen in aller Regel auf maximal 5.000 € gedeckelt. Hin und wieder sind aber auch 10.000 € möglich.

Aber ist ein Kleinkredit denn die bessere Lösung, oder lohnt sich der Möbel Ratenkauf beim Möbelhaus mehr?

Pauschal kann diese Frage so nicht beantwortet werden, da immer die genauen Konditionen des jeweiligen Angebots miteinander verglichen werden müssen. Allerdings sind Kleinkredite niemals zinsfrei, da die Bank ja auch Gewinn erwirtschaften muss.

Ein Möbel Ratenkauf dagegen kann zinsfrei sein, da die Möbelhäuser die Gebühren für die Bank übernehmen, da Sie ja einen neuen Kunden erhalten haben und diesen gerne an sich binden möchten.

Was Sie aber beachten sollten ist, dass Sie bei einem Möbel Ratenkauf in aller Regel keinen weiteren Rabatt mehr erhalten. Bei einer „Barzahlung“ mithilfe eines Kleinkredits hingegen sind oftmals noch satte Rabatte möglich, die dann am Ende günstiger kommen können. Ein sorgfältiger Vergleich ist also durchaus sinnvoll!

Häufige Fragen zum Ratenkauf von Möbeln

Ist ein Bonitätscheck notwendig?

In den meisten Fällen verlangen die Händler einen Nachweis der Bonität, um ihr Risiko zu verringern, dass der Kredit nicht bezahlt wird. Eine einfache Abfrage bei der Schufa ist aber in der Regel ausreichend und innerhalb weniger Minuten erfolgt.

Kann eine Ratenzahlung frühzeitig abbezahlt werden?

Das kommt immer auf den Anbieter und die Details im Vertrag an. Wenn dort nicht ausdrücklich eine vorzeitige Rückzahlung vermerkt ist, dann ist dies während der Laufzeit auch nicht möglich.

Für wen ist ein Möbel Ratenkauf sinnvoll?

Die Umstände, in denen ein Möbel Ratenkauf eine gute Wahl ist, können sehr unterschiedlich sein. Sowohl für Studenten, die sich die erste Wohnung einrichten möchten, aber auch für Familien oder Rentner, die einen finanziellen Engpass überbrücken müssen. Ein Möbel Ratenkauf ist eine einfache und unkomplizierte Chance, sich kurzfristig finanziellen Spielraum zu schaffen.

Ist ein Möbel Ratenkauf kompliziert?

Nein, ein Möbel Ratenkauf ist alles, aber mit Sicherheit nicht kompliziert. In aller Regel dauert die Abwicklung unter einer Stunde und erfordert keine besonderen Vorkenntnisse.

Welche Unterlagen braucht man für einen Möbel Ratenkauf?

Um einen Möbel Ratenkauf abschließen zu können sind meist ein Personalausweis und in seltenen Fällen ein Einkommensnachweis erforderlich. Der Ausweis ist dabei immer verpflichtend. Alleine schon, um die Bonität zu prüfen und der Bank eine Kopie weiterleiten zu können, die Diese für ihre Unterlagen benötigt.

Wie wirkt sich ein Möbel Ratenkauf auf die Schufa aus?

Ein Möbel Ratenkauf ist ein Kredit und damit auch in der Schufa vermerkt. Der Möbel Ratenkauf wird dabei mit der Höhe der Kreditsumme vermerkt und verringert erst einmal ihren Score bei der Schufa. Wenn Sie den Möbel Ratenkauf aber immer fristgerecht bezahlen, kann der Score später jedoch sogar steigen, da Sie ihre Zuverlässigkeit bewiesen haben.

Gaming ist in den letzten populärer geworden denn je. Wer viel Performance und eine gute Grafik haben möchte, der kommt um einen richtig guten Gaming PC kaum herum. Der Gaming-PC ist das Ultimatum zu allen Gaming-Geräten. Selbst Nextgen-Konsolen können hier einpacken.

Doch sind gerade hochgezüchtete High-Performance-Computer oft sehr teuer. Hier könnte es mehr als Sinn ergeben seinen neuen Gaming-PC auf Raten zu kaufen.

Inhaltsverzeichnis

In diesen Shops einen Gaming-PC auf Raten kaufen

Gaming PC kaufen – Worauf achten?

Du willst Dir also nun Deinen ersten Gaming-PC kaufen. Nun stellt sich erstmal die Grundfrage, was muss er können? Und das ist auch mit die schwierigste Frage. Denn es gibt heutzutage extrem viele verschiedene Bauteile und Möglichkeiten Deinen bestehenden PC aufzurüsten oder einen komplett neuen zu kaufen.

Daher solltest Du Dich im ersten Schritt fragen, was willst Du damit zocken können? Starke Triple-A Title wie z.B. Battlefield und Cyberpunk 2077 oder etwas Performance ärmere Spiele wie Fortnite oder Minecraft? Wichtig sollte hierbei sein, Dir die optimalen Voraussetzungen der Spiele anzuschauen. Zu jedem Spiel gibt der Entwickler bestimmte Voraussetzungen raus. Schaue Dir also erstmal bei Deinen möglichen Spielen die Mindestvoraussetzungen an und am besten die optimalen Voraussetzungen für einen hochqualitativen Betrieb des Spiels.

Wenn Du das gemacht hast, weißt Du auch schon oft wonach Du gucken muss. Du weißt nun ungefähr was für einen Prozessor Du brauchst, wie viele RAM und Speicherplatz erforderlich ist und was die Grafikkarte mindestens leisten muss. Jetzt kannst Du mit diesen Informationen eine erste Recherche durchführen und mögliche PCs suchen.

Gaming Komplettsystem oder selber bauen?

Du wirst bei deiner ersten Suche wahrscheinlich fertige Systeme finden. Das bedeutet der Computer ist schon fertig zusammengestellt und hat somit eine feste Konfiguration. Oft ist das Betriebssystem auch schon installiert und du musst es für dich nur noch einrichten. Diese fertigen Komplettsysteme haben den Vorteil, sie sind direkt betriebsbereit und du brauchst keine technischen Kenntnisse für den Einsatz. Nachteil ist hierbei aber das evtl. Bauteile eingebaut sind, die zu deiner Wunschkonfiguration gar nicht passen und du musst die entsprechenden Teile noch nachkaufen und austauschen.

Eine weitere Möglichkeit wäre dein System selbst zusammenzubauen. Dafür gibt es wiederum zwei Varianten. Zum einen gibt es bei einigen Computer-Händlern vordefinierte Konfigurator. Mit diesen kannst Du Dein individuelles System zusammenstellen lassen. Dafür kosten diese auch oftmals mehr als ein Fertigsystem oder der Selbstbau. Dafür kannst Du dir sicher sein, dass du das perfekte System, korrekt zusammengebaut für deine Wünsche bekommst.

Oder Du stellst Dir Dein System komplett selbst zusammen. Du kaufst alle Einteilte zusammen und baust Deinen Wunschrechner selbst zusammen. Diese Variante ist die aufwändigste. Aber hier kannst Du alles nach genau Deinen Wünschen zusammenbasteln. Hierfür sind wiederum einige technische Kenntnisse notwendig.

Was brauche ich für meinen Gaming-PC?

Üblicherweise sind folgende Teile für den Selbstbau notwendig:

- Ein PC-Gehäuse

- Ein Motherboard

- passenden Prozessor

- RAM-Speicher

- Netzteil

- Festplatte, z.B. eine NVMe SSD und eine einfache HDD

- Eine Grafikkarte

- CPU Kühler

- Weitere Kühler für das Gehäuse

- Bei Bedarf: Extra Soundkarte, LAN-Karte, etc.

- Ein Betriebssystem

Vor- und Nachteile von Gaming-PCs

- Lässt sich individuell zusammenstellen

- Für jedes Budget ein passender Computer möglich

- Ausbaubar. Einfach aufzurüsten

- Technisches Wissen oft Notwendig

- Beim Aufrüsten eines PCs technische Kenntnisse notwendig

- Oft sehr teuer in der Anschaffung oder beim Upgraden von Teilen

Warum den Gaming-PC auf Raten kaufen?

Der Ratenkauf für deinen neuen Gaming-PC hat viele Vorteile. Die PC-Systeme speziell für Gaming können schon mal 500 € bis 2.000 € oder sogar noch mehr kosten. Je nach gewünschten Teilen und Systemkomponenten.

Daher kann es Sinn ergeben, um zu seinem Traumsystem schneller zu kommen, den Gaming-PC auf Raten zu kaufen. Oftmals bieten die jeweiligen Online-Shops schon die Zahlungsmöglichkeit „Auf Raten“ an. Die Ratenzahlung wir dann je nach Shop mit einem externen Dienstleister wie Klarna, PayPal oder Ratepay abgewickelt oder mit einer Bank wie Santander, TargoBank oder ähnliche.

Welche Voraussetzungen für den Ratenkauf?

Es gibt ein paar grundsätzliche Voraussetzungen um eine Ratenzahlung durchführen zu können:

Gaming-PC aufrüsten

Wenn Du schon einen Gaming-PC hast, könnte es auch Sinn ergeben den bestehenden aufzurüsten. Durch eine bessere Festplatte, eine Performance starken CPU oder eine bessere Grafikkarte für mehr Grafikleistung kannst Du schnell und einfach Dein bestehendes System optimieren. Auch hier hast Du mehr als genug Möglichkeiten die entsprechenden Teile auf Raten zu kaufen. Gerade bei Kleinteilen könnte es sonst auch Sinn ergeben dieses Auf Rechnung zu kaufen.

Zubehör für meinen Gaming-PC

Doch das wichtigste haben wir noch vergessen! Und zwar das Zubehör. Für deinen neuen PC brauchst Du natürlich noch die wichtigsten Gadgets wie eine schnelle und DPI-optimierte Maus. Einen gute, am besten mechanische Tastatur und einen Gaming-Monitor mit einer optimalen Herzrate und fürs zocken optimiert. Und hier gibt es wirklich keine Grenzen. Ein guter Kopfhörer macht das Sounderlebnis optimal.

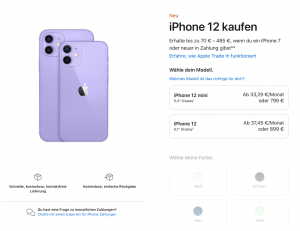

Wer sich ein neues Handy zulegen möchte, entscheidet sich besonders gerne für ein komfortables iPhone, denn diese Geräte zeichnen sich durch edle Designs und hochwertige Technikfunktionen aus. Auch wer fortschrittliche Technologien bevorzugt, wird mit einem solchen Gerät sehr gut beraten sein. Die Preise variieren hier und die Qualität spiegelt sich dabei sicher auch im jeweiligen Preis wieder. Für viele Handy-Fans stellt es daher eine sinnvolle Option dar, ein iPhone auf Raten zu kaufen.

Alternativ kann das Gerät in einem Betrag abgezahlt werden oder Du gehst einen Vertag ein. Der Ratenkauf hat dabei aber spezielle Vorteile, wie zum Beispiel die Flexibilität der Tarifoption. Zudem ist es für viele Konsumenten ein gutes Gefühl zu wissen, sich bezüglich eines Tarifanbieters nicht für ein oder zwei Jahre festlegen zu müssen, so wie es oft beim einem Vertragshandy der Fall ist.

Inhaltsverzeichnis

Online-Shops mit Ratenzahlung

- Gebrauchte und neue Smartphones und Co. auf Raten oder Rechnung

- Schnelle & einfache Abwicklung

iPhone auf Raten kaufen

Das Handy zu kaufen weist entsprechend den Vorteil auf, dass die Nutzung der jeweiligen SIM Karte variabel ist. Je nach Gerät können sogar zwei Karten genutzt werden. Das ist zum Beispiel dann von Vorteil, wenn Du eine Telefonnummer für private Belange nutzt und die andere Nummer für berufliche Geschäfte. Je älter ein Modell ist, umso günstiger ist das Handy, umgekehrt kosten die neuen iPhones entsprechend mehr. Damit hier kein Loch in der Haushaltskasse entsteht, können Kaufinteressenten das iPhone bequem kaufen und in Raten abzahlen. Insofern musst Du nicht auf den Fortschritt und neuste Technik verzichten, wobei der Ratenkauf hier eine sinnvolle Kaufoption darstellt.

Die neuen iPhones bieten den Vorteil der neuesten Technikfunktionen. Wer hier auf dem neusten Stand sein möchte, muss nicht unbedingt tief in die Tasche greifen, sondern kann sich für einen Ratenkauf entscheiden. Doch wie genau geht so ein Kauf eigentlich vonstatten? Zunächst einmal gilt es, das gewünschte Handy auszusuchen. Zu diesem Zweck macht es natürlich Sinn, die iPhones miteinander erst mal in Ruhe zu vergleichen hinsichtlich Designs, Funktion, Testbewertungen und dergleichen. Denn schließlich kann die jeweilige Kaufoption gewählt werden, wenn sie denn zur Verfügung steht. Doch die meisten Anbieter entscheiden sich dafür, ihre Handys via Ratenkauf zum Kauf anzubieten und verweisen auf ihre individuellen Ratenkonditionen. Diese können meist individuell gewählt werden. Variable Laufzeiten und Ratenhöhen sind daher keine Seltenheit und sollten verglichen werden.

Unterschiedliche Konditionen für den Ratenkauf

Die Konditionen können je nach Gerät und Anbieter durchaus unterschiedlich aussehen, daher lohnt es sich auch diese Aspekte zu vergleichen. Verglichen werden dann die Höhe der Raten, Laufzeit, Zinsen und eventuelle Sonderkosten für das Handy, etwa wie eine einmalige Bearbeitungsgebühr. Letztere muss nicht zwingend anfallen, doch lohnt es sich, auch auf solche etwaigen Kosten zu achten. Das Gerät, welches samt Ratenkonditionen besonders gut gefällt und zu den wirtschaftlichen Verhältnissen passt, kann schließlich in den digitalen Einkaufskorb gelegt werden, dann nur noch ein Klick und das Gerät wird versandfertig gemacht. Wer mag, kann das iPhone natürlich auch in einem Geschäft vor Ort kaufen, wobei die Auswahl der Handys samt Ratenmodellen online sicher vielfältiger sein dürfte.

Vor- und Nachteile des Ratenkaufs beim iPhone

Die Vorteile eines Kaufs statt eines Vertragshandys liegen auf der Hand, denn mit einem Vertag gehst Du auch immer bestimmte Pflichten ein und bindest dich somit an einen Anbieter für in der Regel zwei Jahre. Zudem bindest Du dich an einen Tarif, daher kann man flexibler agieren, wenn das Gerät gekauft wird, auch wenn Du es auf Raten abzahlst. Wer mag, kann sich die abzuzahlende Rate in der Regel aussuchen. Zu beachten ist hier entsprechend, dass die Abzahlung bei einer niedrigeren Monatsrate länger dauert. Auch die Zinsen für dieses Ratenangebot können im Vorfeld gerne verglichen werden.

Der Ratenkauf bietet weiterhin den großen Vorteil, dass ein Kunde sich bei der Wahl seines neues Handy nicht unbedingt nach dem Preis richten muss, weil die monatlichen Raten so gut wie immer erschwinglich sind. Das ermöglicht die Wahl des Wunschgerätes mit allen neuen technischen Funktionen, Apps und Optionen. Daher entscheiden sich immer mehr Konsumenten, ihr iPhone zu kaufen und in Raten abzuzahlen, als es via Vertrag in Gebrauch zu nehmen. Wenn es einen Nachteil bei diesem Kaufmodell gibt, dann jenen, dass jeden Monat eine Rate an den Anbieter entrichtet wird, bis das Handy abgezahlt wird bzw. die Zinsen. Im Gegenzug erhält der Kunde hier dafür aber die Ware als Eigentum und bekommt sie nicht nur geliehen.

- Flexibel neues Smartphone

- Entkoppelt vom Vertrag

- Smartphone gehört einem erst wirklich nach der kompletten Abzahlung der Raten

- Je nach Anbieter mit Zinsen verbunden

Fazit zum Ratenkauf eines iPhones

IPhones sind nach wie vor enorm beliebte Handys, welche es in den unterschiedlichsten Designs und technischen Ausführungen gibt. Egal ob elegant grau, verspielt rosa oder die Klassiker weiß oder schwarz: Jeder Handy-Fan hat die Wahl, welches Gerät er sich anschaffen soll. Da viele moderne Geräte nicht unbedingt günstig sind, stellt es eine lohnende Investition dar, das Handy zu kaufen und es dann einfach per Raten abzuzahlen. So ein monatlicher kleiner Betrag fällt weniger ins Gewicht als die Summe auf einmal zu zahlen und der Ratenkauf ist für viele Konsumenten einfach attraktiver als einen Handyvertrag einzugehen. Nicht ohne guten Grund, können sie beim Ratenkauf doch ganz flexibel ihre SIM Karte ändern und entsprechend auch den Tarif. Der Ratenkauf an sich weist dabei also merkliche Vorteile auf, und das iPhone selber sicher auch. Unter dem Strich also eine gelungene Kombination.

Vor dem Kauf können sich interessierte Nutzer dann zum einen die verschiedenen technischen und optischen Aspekte eines Handy anschauen wie zum Beispiel Farbe, Kameraleistung, Prozessor, Akku-Kapazität und dergleichen. Auch die Modalitäten eines Ratenkaufs gilt es im Vorfeld unter die Lupe zu nehmen. Besonders beliebt sind jene Varianten, bei welchen keine Anzahlung geleistet werden muss. Mitunter ist es auch nicht nötig, eine Schufa-Auskunft abzulegen. Wer sich dann für ein passendes iPhone etschieden hat, kann dann einfach auf Kauf klicken, danach werden die verschiedenen Bezahloptionen angezeigt. Dann einfach Kauf auf Raten wählen und die Informationen dazu gut abspeichern oder alternativ ausdrucken und in den Ordner packen. So einfach kann es sein, ein ganz neues und hochwertiges iPhone zu ergattern und bequem abzuzahlen.

In der Küche trifft sich die Familie nicht nur zum Einnehmen der Mahlzeit. Hier führt man Gespräche, sitzt in geselliger Runde mit Freunden und verbringt gemütliche Abende. Deshalb soll die Ausstattung nicht nur praktisch sein, sondern auch gefallen. Und gerade am Küchenmobiliar will man nur ungern sparen. Aber eine moderne Küche hat auch ihren Preis, und nicht für jeden ist sie ohne Probleme sofort bezahlbar. Da trifft es sich gut, dass auch Küchenhersteller einen Ratenkauf anbieten. So kommt man schneller zur neuen Kochzeile und kann sich mit der endgültigen Bezahlung etwas Zeit lassen.

Wenn das Budget für den Küchenkauf nicht gerade üppig ausgefällt, macht bei der Kaufentscheidung meist der Preis den Unterschied. Bei Ratenzahlung bleibt aber etwas Spielraum, und nun kann man doch mehr Wert legen auf Funktionalität und Design. Das Bestellen auf Raten ist praktisch, und es verkürzt die Zeit für das Ansparen. Außerdem erhöht es ganz nebenbei die Sicherheit bei einem Online-Kauf.

Inhaltsverzeichnis

- 1 Küchenhersteller mit Ratenzahlung

- 2 Küche auf Raten bezahlen

- 3 Häufige Fragen zum Ratenkauf einer Küche

- 4 Die neue Küche planen und zusammenstellen

- 4.1 Die Anforderungen festlegen

- 4.2 Arbeitsbereiche planen

- 4.3 Die Planung einhalten

- 4.4 Beratung durch den Küchenexperten

- 4.5 Wichtige Voraussetzung: Die Aufmaßgarantie

- 4.6 Transport und Verpackungsrücknahme

- 4.7 Sind Lieferung und die Montage im Vertrag enthalten?

- 4.8 Auf den Stromverbrauch der Elektrogeräte achten

- 4.9 Für alle Fälle: Die Garantiezeit

- 4.10 Versteckte Kosten

- 5 Küche per Ratenkredit

- 6 Fazit zum Ratenkauf einer Küche

Küchenhersteller mit Ratenzahlung

Küche auf Raten bezahlen

Immer mehr Händler bieten auch bei Küchen Teilzahlung an. So ist man nicht mehr an einen Kauf per Vorkasse oder per Nachnahme angewiesen. Durch das reichhaltige Angebot haben die Interessierten eine umfangreiche Auswahl bezüglich der Qualität und des Designs. Außerdem finden sie durch Vergleiche oft überraschend günstige Konditionen.

Die Küche auf Raten kaufen: Die Vorteile

Wie bei anderen Ratenkäufen auch, ist der Erwerb einer Küche auf Raten für den Verbraucher vorteilhaft. Der Kaufpreis muss nicht sofort und auf einmal beglichen werden, sondern in bequemen Teilbeträgen. Mit kleinen Monatsraten wird das Budget nicht allzu sehr strapaziert. Man muss sich nicht einschränken, und es bleibt vielleicht sogar noch genug übrig für die ein oder andere kleinere Anschaffung.

Besonders wenn der Kauf einer neuen Kücheneinrichtung keinen Aufschub duldet, aber nicht ausreichend Ersparnisse vorhanden sind, bietet sich der Ratenkauf an. Das kann bei einer altersschwachen Küche der Fall sein oder wenn neue Elektrogeräte nicht in die alte Einrichtung passen.

Eine 0-Prozent-Finanzierung ist besonders empfehlenswert, wenn der Ratenkauf finanziert werden soll. Denn so fallen keine Zinsen an, und die Teilzahlung umfasst tatsächlich nur den Kaufpreis.

Die Nachteile der Ratenzahlung

Aber auch die Risiken sollten Beachtung finden. Oft werden hohe Zinsen fällig, und hier sollte der Kunde besonders vorsichtig sein. Diese können durchaus bei 10 Prozent pro Jahr liegen, in einigen Fällen verlangt der Händler auch bis zu 16 Prozent. Und obwohl das allgemeine Zinsniveau immer noch äußerst niedrig ist, kommen im Versandhandel derartig teure Konditionen nicht selten vor. Hohe Zinsen belasten aber die Finanzen des Verbrauchers, und das gilt für die gesamte Dauer der Teilzahlung.

- Durch Monatsraten geringe Belastung

- Durch 0-Prozent-Finanzierungen oft keine Mehrkosten

- Schnell im Notfall eine neue Küche kaufen können

- Manche Angebote mit zu hohen Zinsen

- Bei Verzug von Zahlungen oft sehr hohe Gebühren

- Frühzeitige Tilgung des Restbetrags oftmals nicht möglich oder mit hohen Gebühren verbunden

Häufige Fragen zum Ratenkauf einer Küche

Ratenkauf – Eigentum oder Besitz?

Bei einem normalen Kauf wechselt das Eigentumsrecht unmittelbar nach der Bezahlung vom Verkäufer auf den Käufer über. Dies ist beim Ratenkauf nicht so, vielmehr ist gesetzlich festgelegt, dass die Ware bis zum vollständigen Bezahlen Eigentum des Händlers bleibt. Dieser kann also auch die Küche jederzeit zurückverlangen, wenn der Kunde in Verzug gerät und die Ratenzahlungsvereinbarung von ihm gekündigt wurde.

Komme ich mit der Ratenzahlung in die Schuldenfalle?

Teilzahlungen laufen oft über mehrere Jahre, und deshalb können bedenkliche Nachteile entstehen. Durch Arbeitslosigkeit, Krankheit oder Trennung entstehen unkalkulierbare Situationen besonders in finanzieller Hinsicht. Oft wird es dann unmöglich, den vereinbarten Verpflichtungen nachzukommen. Dann kommt es auf die Einsicht des Händlers an, der ausbleibende Zahlungen stunden oder die Höhe der Teilbeträge senken kann.

Wichtig: Zahlungsverzug vermeiden

Pünktliches Überweisen der monatlichen Raten ist wichtig. Wer nicht fristgerecht zahlt, muss mit höheren Kosten durch die zusätzlich berechneten Mahngebühren rechnen. Einige Online-Payment-Unternehmen sind in die Kritik geraten, weil sie bei Verzug hohe Zusatzbeträge verlangen. Wenn dann noch ein Inkassoverfahren eingeleitet wird, kann der Küchenkauf auf Raten schnell zu einer teuren Angelegenheit werden. All dies sollte vor der Kaufentscheidung bedacht werden, die Raten sollten in den monatlichen Finanzplan passen.

Kann ich eine Küche auf Raten trotz Hartz 4 kaufen?

Üblicherweise verlangt der Händler bei der Vereinbarung eines Ratenkaufs eine Verdienstbescheinigung. Denn bei regelmäßigen Einnahmen geht er davon aus, dass die Raten pünktlich bezahlt werden. Bezieht jemand Sozialleistungen, ist sein finanzieller Spielraum nur gering, und der Händler reagiert skeptisch. Außerdem sind Sozialleistungen nicht pfändbar, und bei einem kompletten Zahlungsausfall würde der Verkäufer leer ausgehen.

Dennoch gibt es im Internet Händler, die auch für Bezieher von Hartz IV den Küchenkauf auf Raten anbieten. Bei einigen kann man sogar die Zahlungen zeitweise auszusetzen. Dies nennt sich Zahlungspause und kann für 100 Tage in Anspruch genommen werden. So wird der Ratenkauf auch für Kunden möglich, die nur über einen geringen Spielraum verfügen.

Das Jobcenter kann aber auch die Kosten für eine neue Küche bewilligen. Bei einem Erstbezug oder nach der Trennung von einem Partner muss der Hartz IV-Empfänger über eine angemessen ausgestattete Wohnung verfügen. Auch besteht die Möglichkeit, die Wohnung teilweise neu einzurichten. Sind etwa Geräte nicht mehr funktionsfähig, werden sie vom Amt bewilligt. Beim Jobcenter gibt es eine Liste mit entsprechenden Pauschalen, die aber regional variieren. Sollte nur ein Darlehen für Neuanschaffungen gewährt werden, kann man diese Entscheidung beim Ratenkauf vorlegen. So hat der Händler die Gewissheit, dass der Kauf vom Jobcenter finanziert wird.

Wie ist der Ablauf eines Ratenkaufs?

Bei einem Kauf auf Raten handelt es sich in aller Regel um einen Kreditvertrag. Die Laufzeit beträgt zwischen zwei und 36 Monaten. Kauft man im Internet ein, ist der Ratenkauf besonders einfach. Per Mausklick wählt man die entsprechende Option und muss sich nun für einige weitere Optionen entscheiden. Der monatliche Aufpreis variiert je nach Laufzeit des Vertrags. Gegen eine zusätzliche Gebühr kann man die Höhe der Monatsraten auch flexibel gestalten. Sogar ein vorübergehendes Aussetzen der Raten ist möglich, allerdings ebenfalls nur gegen einen weiteren Aufpreis.

Die erste Rate Zahlt man erst, nachdem die Lieferung eingegangen ist. Und dann hat der Kunde auch noch 30 Tage Zeit, um zu überweisen. Zunächst ist aber eine Anzahlung fällig, deren Höhe unterschiedlich ausfällt. Darüber hinaus gibt es keine pauschalen Regeln. Wer den Wunsch nach Ratenzahlung äußert, wird aber vom Anbieter individuell geprüft. Auch wird eine Anfrage bei der Schufa durchgeführt, um die Bonität des Kunden zu prüfen. Sind bereits Zahlungsausfälle vorgekommen, wird es schwierig. Das gilt auch, wenn bereits Schulden vorhanden sind. In einigen Fällen kann es durchaus vorkommen, dass der Händler den Ratenkauf ablehnt, obwohl bei der Schufa keine Einträge vorhanden sind.

Kann ich eine Küche auch als Neukunde auf Raten kaufen?

Im allgemeinen will der Händler erst die Zuverlässigkeit eines Kunden beurteilen können, bevor er sich auf Ratenzahlung einlässt. Hat der Kunde bereits mehrmals bei ihm gekauft, und gab es bei der Abwicklung keine Probleme, sind Teilzahlungen im Regelfall möglich. Mittlerweile sind Ratenzahlungen aber auch für Neukunden möglich. Einige größere Händler bieten diese Zahlungsweise sogar ausdrücklich an, auch wenn man bisher noch nicht bei dem Unternehmen eingekauft hatte.

Ob Barzahlung oder Ratenkauf: Wer auf der Suche nach einer neuen Küche ist, sollte einiges beachten. Denn oft hat man zwar eine Vorstellung vom Design und der Ausstattung, aber einige praktische Aspekte werden häufig vernachlässigt. Im Folgenden ein paar Hinweise, wie der Küchenkauf trotzdem problemlos verläuft.

Die neue Küche planen und zusammenstellen

Die Anforderungen festlegen

Im örtlichen Handel oder im Internet bieten die Hersteller faszinierende Küchen an, und so mancher Interessent ist dermaßen überwältigt, dass wichtige Grundregeln übersehen werden, die bei der Anschaffung wichtig sind. Denn die individuellen Anforderungen müssen mit berücksichtigt werden. Soll die Küche pflegeleicht sein, sind Kinder im Haushalt, die sich verletzen könnten? All diese Fragen gilt es zu bedenken, und schon vor dem Kauf sollten diese persönlichen Bedürfnisse in die Planung eingehen.

Arbeitsbereiche planen

Aber auch die Aufbewahrung von Geschirr und der Kochtöpfen bedürfen der Planung. Der Platz für die Spüle muss festgelegt werden, und wer viel Platz für das Vorbereiten der Mahlzeiten benötigt, gestaltet die Arbeitsplatte entsprechend länger. Zusätzlich gilt, dass kurze Laufwege das Arbeiten erleichtern und für eine höhere Effizienz sorgen.

Die Planung einhalten

Für den Einbau ist eine Millimetergenaue Planung die wichtigste Voraussetzung für eine funktionierende Kochzeile. Will der Kunde optimale Sicherheit bei der Ausführung, empfiehlt sich der Einsatz einer Planungssoftware für die Küchengestaltung. Mit Hilfe eines Experten entsteht eine fotorealistische Ansicht der Traumküche. So erhält man Gewissheit, dass der Einbau die Planungen auch zuverlässig umsetzt.

Beratung durch den Küchenexperten

Ein erstklassiger Service ist kennzeichnend für ein gutes Küchenstudio. Damit ist selbstverständlich auch die qualifizierte Beratung durch einen Experten gemeint. Dieser Spezialist berät auch vor Ort und erstellt ein individuelles Küchenprofil nach den Vorstellungen des Kunden. Dieser erhält auf diese Weise genau die Küche, die seinen Vorstellungen entspricht.

Wichtige Voraussetzung: Die Aufmaßgarantie

Einen Zollstock hat jeder, nur leider sind die Maße nicht immer dieselben. Das musste schon mancher Kunde im Nachhinein feststellen, und wir empfehlen deshalb, auf die Aufmaßgarantie zu achten. Im Kaufvertrag sollte festgeschrieben sein, dass ein Profi die Räumlichkeiten vermisst, damit nachher alles passt wie vorgesehen.

Transport und Verpackungsrücknahme

Der Transport von Großgeräten ist nicht unproblematisch, das gilt auch für Küchenelemente. Einige Lieferanten gehen mit der zu liefernden Ware nicht besonders sorgsam um. Und so sind leider oft Schäden festzustellen, wenn die Küche beim Kunden ankommt. Man sollte sich über Kundenerfahrungen vorher informieren, so bekommt man einen Eindruck von den Leistungen des Transportunternehmens. Im Preis inbegriffen sollte grundsätzlich die Rücknahme des benötigten Verpackungsmaterials sein, auch beim Kauf einer Küche.

Sind Lieferung und die Montage im Vertrag enthalten?

Oft kommt es unliebsamen Überraschungen, weil der Küchenbieter keine Lieferung frei Haus anbietet. Darüber sollte man sich vorher genau informieren und die freie Liefergarantie im Vertrag vereinbaren. Auch die Montage ist nicht immer im Preis enthalten. Also immer den Vertrag genau durchlesen und inbegriffene Zusatzleistungen hinterfragen. Gegebenenfalls sind besondere Leistungen zusätzlich schriftlich festzulegen.

Auf den Stromverbrauch der Elektrogeräte achten

Beim Küchenkauf wird häufig der Energieverbrauch der Küchengeräte nicht bedacht. Aber ein Elektrogerät mit hoher Energieeffizienz spart erheblich Kosten ein. Beinah 50 Prozent der Stromkosten kann sich der Kunde gutschreiben, wenn ein Gerät der Effizienzklasse A+++ zum Einsatz kommt. Besonders bei Kühlschränken machen sich die Unterschiede bemerkbar, denn sie laufen über Jahre den ganzen Tag lang. Bei diesen Geräten lohnt es sich besonders, das Energielabel zu beachten.

Für alle Fälle: Die Garantiezeit

Wird eine Reparatur unvermeidlich, kommt es zu oft hohen Kosten für Ersatzteile, Arbeitsstunden und Anfahrtswege. Deshalb ist die Garantie für den Kunden besonders wichtig, und die übliche Garantiezeit von drei Jahren auf eine neue Küche sollte man nicht akzeptieren. Auch fünf Jahre und länger sind durchaus möglich. Der Käufer sollte auf einer längeren Garantie bestehen, um den Küchenkauf zusätzlich abzusichern.

Versteckte Kosten

Bisweilen kommt es auch beim Kauf einer Küche vor, dass der Preis in ungeahnte Höhen entschwindet. Im Kleingedruckten verbergen sich meist zusätzliche Kosten, und man sollte auf Überraschungen dieser Art vorbereitet sein. Deshalb besteht der umsichtige Einkäufer darauf, dass eine Endpreisgarantie in den Kaufvertrag aufgenommen wird. So kann eine unvorhergesehene Kostenexplosion gar nicht erst entstehen.

Küche per Ratenkredit

Fazit zum Ratenkauf einer Küche

Ratenkäufe werden immer häufiger nachgefragt. Und der Handel sieht die Entwicklung gerne und lässt sich zunehmend darauf ein. Denn seit einiger Zeit sind die Umsätze zurückgegangen, deshalb verbessern sich die Konditionen für die Kunden. Beachtet man das Kleingedruckte und einige Besonderheiten, die beim Kauf einer Küche wichtig sind, kann nicht viel schief gehen. Auch Neukunden und Bezieher von Hartz IV sind heute nicht mehr grundsätzlich vom Ratenkauf ausgeschlossen. Denn auch sie steigern die Verkaufszahlen, und Umsatz hat für den Händler immer Priorität.

Mit der Ratenzahlung von PayPal können größere Anschaffungen in Online-Shops getätigt werden und anschließend in monatlichen Raten bezahlt werden.

Bei den teilnehmenden Online-Shops muss lediglich die Option Ratenzahlung powered by PayPal ausgewählt werden, wenn nach der Zahlungsmethode gefragt wird. Dieser Artikel soll Ihnen vermitteln, wie das Ganze funktioniert und welche Vor- und Nachteile es mitbringt. Anschließend werden Sie definitiv ein breiteres Wissen über die Thematik haben.

Was ist PayPal Ratenzahlung im Allgemeinen?

Seit einiger Zeit ist die Zahlungsmethode der Ratenzahlung von PayPal verfügbar. Vorab muss die Bonität des Kunden geprüft werden.

Das Ganze erfolgt in Echtzeit, sodass die Ratenzahlung sofort genehmigt werden kann. Die Prüfung erfolgt über die Bankverbindung, das Geburtsdatum und den Namen.

Es ist wichtig, zu wissen, dass die Händler kein Risiko eingehen, wenn sie die Ratenzahlung beanspruchen. Das Risiko ist einzig und allein bei PayPal zu finden.

Dies resultiert daraus, da PayPal den kompletten Betrag an den Händler einzahlt und den Zahlungseinzug vom Kunden übernimmt. Dies bedeutet, PayPal leiht dem Käufer das Geld.

Für diese Option müssen die Händler allerdings eine Gebühr an PayPal bezahlen. Der Käufer muss keine weiteren Gebühren bezahlen, allerdings werden dem Kunden automatisch Kosten in Rechnung gestellt.

Dies erfolgt über den Zinssatz für die Ratenzahlung. Die Ratenzahlungen können wahlweise über sechs, zwölf, 18 oder 24 Monate laufen. Allgemein gilt, die anfallenden Zinsen sind umso niedriger, je kürzer die Laufzeit andauert.

Allerdings muss beachtet werden, dass die Raten bei einer kürzeren Laufzeit niedriger sind. Dies bedeutet, es sollte vorab ausgerechnet werden, welche Variante für einen selbst am besten ist.

Jeder, der den Restbetrag vorzeitig doch schon ganz abzahlen möchte, kann dies natürlich tun. Darüber hinaus können auch Sonderzahlungen getätigt werden, um die Laufzeit zu verkürzen.

Es ist wichtig, zu wissen, dass die einzelnen Raten mit dem PayPal-Konto verknüpft werden können. So kann der Kunde am besten den Überblick behalten, welcher Betrag noch offen ist und wie viele Raten noch fällig sind.

Online Shops mit PayPal Ratenkauf

- Comtech

- Jacob

- Duell

- Reifendiscount

- Wohnlicht

- Bose

- FC Moto

- Beauty Scouts

- eJoker

- Music Store

- myfelt

- Reifen24

Für Käufer

Der Käufer muss den gewünschten Artikel im Online-Shop in den Warenkorb legen und anschließend, wenn nach der Zahlungsmethode gefragt wird, Ratenzahlung powered by PayPal auswählen.

Anschließend wird nach der Adresse, dem Namen, dem Geburtsdatum und der Bankverbindung gefragt. Dies benötigt PayPal, um die Bonität des Kunden zu überprüfen.

Das Ganze geschieht zum Beispiel über die Schufa. Nachdem der Kunde den Kauf abgeschlossen hat, erhält der Kunde die Ware, und der Käufer zahlt monatlich von seinem Konto die anstehenden Raten.

Es ist wichtig, zu wissen, dass die Ratenzahlung erst ab einem Betrag von 199 Euro in Anspruch genommen werden kann. Gleichzeitig darf die Summe nicht mehr als 5.000 Euro betragen, um von der Ratenzahlung Gebrauch zu machen.

Vorteile

Ein bedeutender Vorteil ist, dass für den Kunden eine finanzielle Flexibilität geschaffen wird. Die Kunden können eine größere Anschaffung machen, ohne sofort den kompletten Kaufpreis bezahlen zu müssen.

Eine vorzeitige Rückzahlung oder eine Sondertilgung können ohne zusätzliche Kosten getätigt werden. Einen weiteren Vorteil stellt der Schutz dar.

Die Kunden profitieren von dem gewohnten Käuferschutz von PayPal. Dieser tritt ein, wenn der Kunde eine Ware nicht erhält oder sich die vorhandene Ware deutlich von der Erworbenen unterscheidet.

Darüber hinaus sorgt eine komplexe Verschlüsselung für ausreichenden Schutz der Daten. Letztlich stellt auch die Tatsache, dass alles online abgewickelt wird, einen großen Vorteil dar.

Die Anträge werden online geprüft und der Betroffene kann sich den Weg zur Bank oder zur Post ersparen. Wenn die Kunden das Ganze mit dem PayPal-Konto verknüpfen, können Sie die offenen Beträge und bezahlten Raten ganz einfach und übersichtlich einsehen.

Nachteile

Durch die günstigen Finanzierungen wird das Risiko erhoben, dass man als Käufer mehr einkauft. Die versteckten Kosten, welche in der Preiskalkulation des Händlers berücksichtigt werden, kann die Ware teurer machen als bei Anbietern, welche den Bezahlweg nicht anbieten. Das Ganze führt den Kunden dazu, dass der unüberlegt konsumiert.

- Laufzeiten von XX bis 24 Monate

- Je geringer die Laufzeit, desto Geringer die Zinsen

- Variabler Zinssatz (Basieren auf Produkt, Bonität)

Verkäufer

Grundsätzlich steht die Ratenzahlung von PayPal jedem Händler zur Verfügung. Die Voraussetzung liegt jedoch darin, dass der Onlineshop die Bezahlung mit PayPal ermöglicht.

Hiervon sind nur einige Produktkategorien und Branchen ausgenommen. Dies sind zum Beispiel digitale Güter. Es fallen keine gesonderten Gebühren für den Händler an. Es müssen lediglich die Gebühren für die PayPal-Zahlungen übernommen werden. Es muss beachtet werden, dass PayPal die Aufgabe von einem Kreditgeber übernimmt.

Dies bedeutet, PayPal entscheidet, wie hoch der Zinssatz angesetzt wird und nicht der Verkäufer selbst. Bei der PayPal Ratenzahlung handelt es sich um ein Produkt für den Verbraucher, welches bei dem Bezahlen angeboten wird. Zu der bestehenden PayPal-Integration müssen somit keine zusätzlichen Änderungen mehr vorgenommen werden.

Sollte der Käufer nicht alle Raten zurückzahlen, betrifft das den Verkäufer nicht. Der Händler bekommt nämlich direkt nach dem Kaufabschluss den vollen Betrag von PayPal bezahlt. Um alles andere kümmert sich dann PayPal. In diesem Zusammenhang ist es wichtig, zu wissen, dass nicht der Händler der Darlehensgeber ist. Dies bedeutet, der Teilzahlungsvertrag kommt nur zwischen dem Käufer und PayPal zustande.

Vorteile

Natürlich hat auch der Verkäufer einige Vorteile, wenn er die Ratenzahlung von PayPal ermöglicht. Zum einen entstehen für den Händler keine zusätzlichen Gebühren. Es müssen lediglich die üblichen Transaktionsgebühren bezahlt werden. Zum anderen muss keine weitere Integration erfolgen.

Jeder, der seinen Kunden die Option anbietet, über PayPal zu bezahlen, ermöglicht ihnen automatisch eine Bezahlung per Ratenzahlung. Des Weiteren liegt ein Vorteil darin, dass PayPal jedes Risiko übernimmt. Das bedeutet, der Kunde kann bequem in Raten bezahlen und der Verkäufer bekommt die komplette Summe schon vorab auf das PayPal-Geschäftskonto überwiesen. Jegliches Risiko- und Forderungsmanagement wird von PayPal übernommen.

Nachteile

Für den Verkäufer entstehen keine Nachteile bei der Ratenzahlung. Der einzige Nachteil ist in den Transaktionsgebühren zu finden, welche allerdings auch dann anfallen, wenn der Kunde eine normale Zahlung per PayPal tätigt. Im Allgemeinen handelt es sich quasi um eine ganz normale Zahlung via PayPal, da PayPal alles andere mit dem Kunden übernimmt und dem Verkäufer das Geld sofort auszahlt.

Zussamenfassung für Verkäufer

- Risiko der Ratenzahlung liegt bei PayPal

- Gebühr: 2,49% + 0,35 € pro Transaktion

Wie kann man als Verkäufer die Ratenzahlung einbinden/registrieren?

Es ist wichtig, zu wissen, dass für die Einbindung der Ratenzahlung lediglich die normale Zahlung an PayPal aktiviert werden muss. Alles andere erfolgt automatisch. Es muss keine individuelle Integration vorgenommen werden.

Für welche Shops gibt es eine Anbindung?

Es gibt viele Shops, welche die Ratenzahlung mit PayPal akzeptieren.

Es kann zwischen unterschiedlichen Lösungen entschieden werden. Zum einen gibt es PayPal für die Website. PayPal stellt flexible API-Lösungen aber auch einfache HTML-Buttons zur Verfügung, um PayPal als zusätzliche Zahlungsmethode auf der Website anzubieten. Zum anderen gibt es PayPal aber auch ohne Website. Es werden professionelle Rechnungen mit Zahlungsbutton zur Verfügung gestellt. Alternativ kann auch ein eigener Zahlungslink erstellt werden, dieser kann geteilt werden, sodass der Betroffene das Geld binnen kürzester Zeit erhält.

Häufige Fragen von Kunden

Kann ich den offenen Betrag früher bezahlen?

Ja, das ist möglich. Über zusätzliche Zahlung vornehmen

Welche Vorraussetzungen für Ratenkauf?

Der Mindestbestellwert muss über 99,- € liegen, jedoch nicht höher als 5.000 €. PayPal überprüft über die Schufa den Score. Daher sollte ein guter Score schonmal grundsätzlich vorhanden sein. Wenn ein PayPal-Konto schon besteht, wird auch die Zahlungsmoral in der Vergangenheit mit einbezogen.

Wie kann ich die PayPal Ratenzahlung aktivieren?

Ein echtes Aktivieren gibt es nicht. Du kannst beim Bestellvorgang einsehen, ob die Ratenzahlung als Zahlungsmittel für dich zur Verfügung steht. Dafür musst Du ganz normal deine Bestellung ausführen und mit PayPal bezahlen. Sollte PayPal für dich die Ratenzahlung als Zahlungsmittel in Betracht sehen, siehst Du beim Bezahlvorgang, neben der Auswahl zum Einzug über dein Bankkonto oder das Verwenden deines PayPal Guthaben weiter unten die Ratenzahlung. Hier kannst Du aus verschiedenen Laufzeiten auswählen. Sollte hier keine Ratenzahlung erscheinen, bietet Dir PayPal auf Grundlage deiner Zahlungsmodalität, dem Shop oder wegen des Produktes einfach keine an.

Wie kann ich meine PayPal Ratenzahlung einsehen?

Ganz einfach. Logge Dich dafür in dein PayPal-Konto ein. In der Übersicht deiner Transaktionen suchst Du einfach nach einer der Ratenzahlungsbeträge. Hier klickst Du nun drauf für weitere Details. In den Details findest Du dann alle weiteren Infos zu welcher Ratenzahlungsvereinbarung dieser Betrag gehört. Zudem findest Du hier alle weiteren Infos zu deinem Ratnzahlungsplan. Über diese Übersicht kannst Du zudem für deine Ratenzahlung eine weitere zusätzliche Zahlung vornehmen oder den gesamten Kredit sofort tilgen.

Häufige Fragen von Verkäufern

Wie schalte ich die Ratenzahlung frei?

Aktuell steht die Ratenzahlung by PayPal nur für ausgewählte Online-Shops zur Verfügung. Ob ihr Shop dazu gehört, können Sie über diesen Link prüfen. Zudem steht die Ratenzahlung nur für physische Produkte zur Verfügung. Digitale Downloads sowie immaterielle Güter wie Tickets oder Gutscheine sind davon ausgeschlossen.

Man kann heutzutage fast alles mit einem Vertrag auf Raten kaufen. Doch ist das beim Smartphone so sinnvoll? Ist es da nicht gleich besser, einen Vertrag zum Handy mit monatlicher Zahlung abzuschließen? In diesem Beitrag lesen sie über die Vor- und Nachteile vom Kauf auf Raten und die Vor- und Nachteile eines Handyvertrags.

Zusätzlich wird beantwortet, ob man ein Handy auf mit einem Ratenvertrag ohne Bonitätsprüfung / trotz Schufa kaufen kann und ob beim Ratenkauf Zinsen anfallen.

Inhaltsverzeichnis

Online-Shops mit Handy auf Raten

- Gebrauchte und neue Smartphones und Co. auf Raten oder Rechnung

- Schnelle & einfache Abwicklung

Vor- / Nachteile eines Handykaufs auf Raten

Vorteile des Ratenkaufs

Der Kauf auf Raten bietet viele Vorteile. So müssen sie z. B. nicht alle Kosten auf einmal stemmen, sondern können den Betrag des Smartphones bequem über mehrere Monate abbezahlen. Ist zum Beispiel das alte Handy defekt, bzw. irreparabel beschädigt, kann über Raten bequem und schnell ein neues Smartphone erworben werden, ohne auf ein günstiges Handy ausweichen zu müssen. Damit vermeidet man Abstriche der Ausstattung des Smartphones und kann ganz gewohnt ein schnelles Smartphone in der Hand halten.

Auch bleiben bei einem Kauf auf Raten dieselben Rechte, wie beim normalen Kauf erhalten. Dies wären das Rückgaberecht und die Garantie. Ein weiterer Vorteil des Kaufs auf Raten ist die Unabhängigkeit zum Mobilfunkanbieter. Hier kann man einen ganz normalen und eventuell günstigeren Handyvertrag nutzen, als wenn das Smartphone im Vertrag miteingeschlossen ist. Damit kann man Umständen zusätzliche Kosten sparen.

Nachteile des Ratenkaufs

Der Kauf eines Handys auf Raten ist natürlich auch mit gewissen Nachteilen verbunden. Zum Ersten geht die Finanzierung eines Smartphones meist natürlich mit gewissen Zinsen einher, sprich, man bezahlt als Gesamtpreis etwas mehr, als beim Direktkauf. Selbst wenn Anbieter mit einem Zinsenlosen Vertrag werben, sind die Gesamtkosten aller Raten trotzdem meist etwas höher als der normale Preis. Außerdem ist das Smartphone bis zur letzten und abschließenden Zahlung Eigentum des Verkäufers, auch wenn es natürlich von Anfang an genutzt werden kann.

Kommt man seinen Zahlungspflichtigkeiten nicht nach, kann es zu Mahnkosten kommen. Dies kann sich auch negativ auf die Kreditwürdigkeit auswirken. Im schlimmsten Fall kann sogar der gesamte Betrag der Restsumme vom Händler oder der Bank verlangt werden. Dies geht mit der Kündigung des Ratenzahlungsvertrages einher. Es sollte also vor Abschluss eines Ratenzahlungsvertrages gründlich geprüft werden, ob die monatlichen Kosten immer gedeckt werden können, um oben genannte Fälle zu vermeiden. Ist die monatliche Kostendeckung nicht sicher machbar, sollte man besser auf einen Ratenvertrag verzichten.

Zusammenfassung der Vor- und Nachteile

- Keine Bindung an Mobilfunkanbieter

- Finanzielle Flexibilität

- Bequeme Bezahlung

- Dieselben Rechte wie bei Komplettzahlung

- Sofortige Lieferung

- Ideal für ungeplante Anschaffung

- Gerät bleibt bis zur letzten und schlussendlichen Rate im Händlerbesitz

- Mehrkosten durch Zinsen

- Mahnkosten bei Zahlungsausfall

- Längerfristige finanzielle Verpflichtung

Vor- / Nachteile eines Handykaufs mit Vertrag

Vorteile des Handyvertrags

Ein Grund zum Abschluss eines Handyvertrages könnten sein, dass es das gewünschte Handy nur im Vertrag gibt (iPhone anfangs). Auch der Wechsel des Providers kann ein Anlass dazu sein, beim neuen Vertrag direkt ein Smartphone mit ein zu beziehen, dafür aber einen kleinen monatlichen Aufpreis zu bezahlen. Der klare Vorteil eines Handyvertrages ist die Klarheit der Ausgaben.

Man hat pro Monat ein bestimmtes Kontingent von Freiminuten, mobilen Daten und SMS, die man nach Belieben verbrauchen kann. Dies alles bezahlt man monatlich mit einer bestimmten Gebühr, die man jeden Monat fest einplanen kann. Ein weiterer Vorteil ist, dass man bei einem Vertrag mit Smartphone, den Vertrag günstiger dazu bekommt, als wenn man das Smartphone auf Raten kauft und einen Telefonvertrag extra festlegt. Es gibt auch Handyverträge mit Auszahlung, bei welchen man statt einem Handy, Geld auf sein Konto überwiesen bekommt. Durch die vielen Auswahlmöglichkeiten der Verträge kann man den wohl passendsten Vertrag für sich entsprechend heraussuchen.

Nachteile des Handyvertrags

Natürlich gibt es auch bei Handyverträgen gewisse Nachteile. Jeder Handyvertrag ist mit einer Mindestlaufzeit behaftet. Dies bedeutet, dass sie den Vertrag nicht einfach vor Ablauf kündigen können. Entdeckt man kurz nach Abschluss des Vertrags zum Beispiel einen günstigeren Vertrag, so ist man trotzdem an den geraden abgeschlossenen Vertrag gebunden. Durch eine Vertragsverlängerung kann man jedoch meist schon früher auf einen günstigeren Vertrag wechseln.

Ein weiterer Nachteil ist der Nachteil des festen Kontingents. Wird dieses im Monat nicht vollständig verbraucht, wird es auch nicht für den nächsten Monat angerechnet. Der nächste Monat beginnt ganz normal mit dem im Vertrag vereinbarten Kontingent. So kann es passieren, dass man für Leistungen bezahlt, die man gar nicht beansprucht hat. Deshalb sollte man darauf achten, dass man keine Leistungen im Vertrag hat, die man nicht, bzw. nur kaum beansprucht (wie z. B. heutzutage SMS).

Zusammenfassung der Vor- und Nachteile

- Klarheit der Ausgaben

- Monatlich fester Preis

- Vielzahl an verschiedenen Verträgen

- Mindestlaufzeit bindet an Vertrag

- Nicht genutzte Leistungen werden nicht für den nächsten Monat angerechnet oder anderweitig vergütet

Häufige Fragen zum Kauf eines Handys – FAQ

Kann man bei Saturn oder Media Markt ein Handy mit Ratenvertrag kaufen?

Sowohl bei MediaMarkt als auch bei Saturn lassen sich Handys oder andere Produkte auf Raten bestellen. MediaMarkt gibt einen Mindestpreis von 100 € an, Saturn 90 €. Bei beiden ist der maximale Gesamtpreis 15000 €. Es ist erforderlich, mindestens 18 Jahre alt zu sein und stabile Arbeits- und Einkommensverhältnisse nachweisen zu können.

Dazu gehören:

- Sie sind seit mindestens 3 Monaten fest bei einem Arbeitgeber angestellt und das Arbeitsverhältnis ist für die nächsten 12 Monate unbefristet oder

- Sie sind Rentner mit unbefristeter Rente oder

- Sie sind seit mindestens zwölf Monaten selbstständig.

- Sie haben regelmäßige, monatliche Einnahmen von mindestens 650 €.

- Sie haben keinen negativen Schufa-Eintrag.

Handy auf Raten trotz negativem Schufa Eintrag?

Einen Ratenvertrag ohne Schufa Prüfung gibt es nicht. Allerdings präsentieren immer mehr Anbieter Handyverträge, die trotz negativer Schufa abgeschlossen werden können. Die Prüfung der Bonität wird fair vorgenommen. Die hohen Kosten eines Handys lassen sich bequem splitten, sodass es selbst für Menschen mit niedrigem Einkommen (wie z. B. Studenten oder Azubis) möglich ist, einen Ratenvertrag abzuschließen.

Handy auf Raten ohne Simlock?

Bei einem Simlock ist das Handy nur mit der SIM Karte eines bestimmten Anbieters benutzbar. Man ist also doppelt gefangen. Zuerst den Vertrag mit einer Mindestlaufzeit und dann kann das Gerät nur noch mit der SIM Karte des Anbieters benutzt werden. Geräte mit Simlock werden vor allem für günstige Verträge verwendet. Man muss sich also immer genau informieren, ob das Gerät mit oder ohne Simlock kommt. Die meisten Anbieter (wie z. B. FONIC) nutzen gar kein Simlock mehr.

Muss man Zinsen beim Handykauf auf Raten zahlen?

Ob der Vertrag einen bestimmten Zinssatz enthält, ist von Vertrag zu Vertrag unterschiedlich. Die meisten Anbieter werben immer mit einer 0 % Finanzierung, andere jedoch nicht. Es muss also immer genau das Kleingedruckte gelesen werden, um möglichen Kostenfallen auszuweichen.